个税和社保分析

划

1

社税 0筹

主办方

主讲人: XXX

时间: 2019-08-10

01

个税篇

02

社保篇

03

税务筹划篇

2

公司名

01

公司名

3

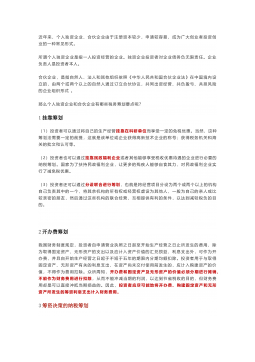

个 人 所 得 税

境内有

无住所

0

1

0

2

居民

非居民

纳税人

境内无住所,不居住,有来源于中国的所得

境内无住所,居住,不满 183 天

境内有住所

境内无住所,一个纳税年度, 183 天

个人所得税征税范围

工资、薪金所得;

劳务报酬所得;

稿酬所得;

特许权使用费所得;

经营所得;

利息、股息、红利所得;

财产转让所得、财产租赁所得;

偶然所得;

“ 征税范围”提示:

1.“ 综合所得”仅是针对 居民个人,按纳税

年度合并计算个人所得税

非居民个人仍然是四个项目,按月或者按次

分项计算个人所得税 。

纳税人 款第五项至第九项所得,依照本法规

定 分别计算 个人所得税。

2. 按年计算综合所得,意味着预缴和汇算清

缴的问题。

3. 根据《个人所得税代扣代缴暂行办法》个

体工商户生产经营所得是 11 项所得中,

唯一无需由支付人代扣代缴的。修订后的税

法预计将沿用之前的征管模式。

1. 个体工商户的生产、

经营所得;

2. 对企事业单位的承包

经营、承租经营所得;

按月按次;

分项预交;

按年汇总计算;

多退少补;

分类征税方式;

分别计算个人

所得税;

税率

综合所得

3%-45%

除以上

20%

经营所得

5%-35% 利息、股息、红利所得;

财产租赁、财产转让所

得;

偶然所得;

个人所得税征税税率

相关推荐

-

我国基层财政困难的制度成因分析与对策研究VIP免费

2024-09-20 33

2024-09-20 33 -

我国煤电产业链纵向交易合约机制研究VIP免费

2024-09-20 28

2024-09-20 28 -

生产要素视角下的上海市产业结构优化研究VIP免费

2025-01-09 7

2025-01-09 7 -

我国银行业结构与经济结构关系研究VIP免费

2025-01-09 7

2025-01-09 7 -

大数据视角下农业供应链金融研究VIP免费

2025-01-09 6

2025-01-09 6 -

跨国大型综合超市的规划研究VIP免费

2025-01-09 6

2025-01-09 6 -

跨境电商农产品质量安全问题研究VIP免费

2025-01-09 7

2025-01-09 7 -

世界市场的虚拟化与我国国际电子商务发展方向研究VIP免费

2025-01-09 9

2025-01-09 9 -

中国政府对电力行业的价格规制问题研究VIP免费

2025-01-09 13

2025-01-09 13 -

中小企业信息化系统集成技术研究VIP免费

2025-01-09 13

2025-01-09 13

作者:可馨分享

分类:行业资料

价格:1积分

属性:33 页

大小:1.13MB

格式:PPTX

时间:2025-03-21

相关内容

-

跨国大型综合超市的规划研究

分类:高等教育资料

时间:2025-01-09

标签:无

格式:PDF

价格:15 积分

-

跨境电商农产品质量安全问题研究

分类:高等教育资料

时间:2025-01-09

标签:无

格式:PDF

价格:15 积分

-

世界市场的虚拟化与我国国际电子商务发展方向研究

分类:高等教育资料

时间:2025-01-09

标签:无

格式:PDF

价格:15 积分

-

中国政府对电力行业的价格规制问题研究

分类:高等教育资料

时间:2025-01-09

标签:无

格式:PDF

价格:15 积分

-

中小企业信息化系统集成技术研究

分类:高等教育资料

时间:2025-01-09

标签:无

格式:PDF

价格:15 积分