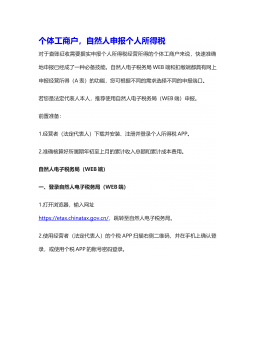

工商银行财务分析报表

工商银行财务分析报告

一、利润分析

(一)集团利润额增减变动分析

1. 水平分析

2. 结构分析

(二)各生产分部利润分析

二、收入分析

(一)销售收入结构分析:

(二)销售收入的销售数量与销售价格分析:

(三)销售收入的赊销情况分析

三、成本费用分析

(一)产品销售成本分析

(二)各项费用完成情况分析

四、现金流量表分析

(一)现金流量表增减变动分析

(二)现金流量分析

五、有关财务指标分析

(一)获利能力分析

(二)短期偿债能力分析

(三)长期偿债能力分析

六、存在问题及分析

(一)销售成本的增长率大于产品销售收入的增长率

(二)借款增加,获利能力降低,偿债风险加大

七、意见和改进措施

§2 重点关注

现代企业竟争是管理的竟争。面对日益萎缩的利润空间,我们

需要知道:居高不下的成本究竟是客观原因还是主观原因造成的?

材料利用率能否控制?现销收入能否更多些?赊销收入资金回笼能

否更快些?在目前产销两旺的形势下,企业资金能否良性循环?

2012 年财务分析

一、利润分析:

(一)集团利润额增减变动分析

1、利润额增减变动水平分析

⑴净利润分析:

2012 年公司实现净利润 60,901,500 万元,比上年同期增加了

7,318,100 万元,增幅 13.66 %。净利润下降原因:一是由于实现利润

总额比上年同期减少 7,318,100 万元,二是由于所得税税率增长,缴

纳所得税同比增加 613,000 万元,其中利润总额减少是净利润下降

的主要原因。

⑵利润总额分析:利润总额 78,856,700 万元,同比上年同期

69,701,300 万元增加 9,155,400 万元,增加 13.14 %。影响利润总额的

是营业利润同比增加 9,243,800 万元。

⑶营业利润分析:营业利润 78,576,700 万元,较上年

69,332,900 万元大幅减少,增幅 13.33 %。主要是产品销售利润和其

他业务利润同比都大幅增加所致。

⑷产品销售利润分析:产品销售利润 986,785,100 万元同

比835,698,100 万元,增加 18.08 %。影响产品销售利润的有利因素是

销售毛利;不利因素是三项期间费用。期间费用增长是导致产品销售

利润下降的主要原因。

2、利润增减变动结构分析及评价

从 2012 年各项财务成果的构成来看,产品销售利润占营业收

入的比重为 2.66%;比上年 1.11%同期增加了 1.55%;本期营业利润

占收入结构比重 3.91%,同比上年的 1.65%增加了 2.26%;利润总额

构成 3.92%,同比 1.88%增加了 2.04%;净利润构成为 3.30%,比上

年的 1.41%增加 1.89%。

从利润构成情况上看,盈利能力比上年同期都有下降,各项

财务成果结构下降原因:

①产品销售利润结构下降,主要是产品销售成本和三项期间

费用结构增长所致。目前降低产品销售成本,控制销售费用、管理费

用和财务费用的增长是提高产品销售利润的根本所在。

②营业利润结构下降的原因除受产品销售利润影响以外,其他

业务利润同比占结构比重下降也是不利因素之一。

③本期因补贴收入为利润总额结构增加 0.25%,是利润总额增

加的有利因素,而营业外收入结构比重下降,营业外支出比重增加

及所得税率结构上升都给利润总额结构增长带来不利影响。

二、收入分析

(一)销售收入结构分析:

2012 集团完成销售收入 986,785,100 万元。

(二)销售收入的销售数量与销售价格分析

2012 年集团销售收入中销售商品、提供劳务收到的现金

、收到的税费返还、收到其他与经营活动有关的现金在经营活动现金

流入结构中所占比重分别是 90.33 %;7.96 %;1.71 %。其中以销售

商品、提供劳务收到的现金最大,其对销售总额、成本总额的影响也

最大。

(三)销售收入的赊销情况分析

2012 年 应 收 帐 款 期 末 余 额 91,684,300 万 元 ; 与 上 期 的

87,498,100.00 万元相比,增加了 4,186,200.00 万元,应收账款增长

了4.78 %。其中:销售收入中应收账款赊销比重在加大。

三、成本费用分析

(一)产品销售成本分析

1.全部销售成本完成情况分析

集 团 全 部 产 品 销 售 成 本 54,915,400 万 元 , 较 上 年 同 期

48,011,900 万元增长 14.38 %。其中:

(1)营业税金及附加 3877.22 万元,同比增加 1,727,800 万元,增长

24.72 %,

⑵ 销售费用 35,571,300 万元,同比上年增加 3,584,700 万元,增长

11.21 %;

⑶ 管理费用 30,986,500 万元,同比上年增加 2,300,800 万元,增长

8.02 %,

(4)研发费用 39,869,200 万元,同比上年增加 2,916,400 万元,增

长7.89 %;

(5财务费用 29,364,100 万元,同比上年增加 3,665,800 万元,增长

14.26 %;

四、现金流量表分析

(一)现金流量表增减变动分析:

1、经营活动产生的现金流量净额 113,807,900 万元,同比增加

74,584,700 万元,增长 190.15 %;

2、投资活动产生的现金流量净额-40,686,800 万元,同比上年增

加-59,627,500 万元;

3、筹资活动产生的现金流量净额 30,050,900 万元,同比上年

减少 11,406,600

经营活动产生的现金流量净额只有 1,092,430,400 万元,

说明尚不足支付经营活动的存货支出,而投资活动未有回报,筹资

活动现金流量是负数说明目前正处在偿付贷款时期。整个现金流量是

负数说明公司的现金流量很不乐观。

五、有关财务指标分析

获利能力分析

总资产报酬率 2.84% ,增 加 0.13% ;毛利率 10.3% ;增 加

17.4%;销售净利润率 1.4%;增加 57.2%;成本费用利润率 1.1%,

增加 72%;说明销售收入成倍增长,但获利能力呈下降趋势。

短期偿债能力分析

流动比率 131.09%,与上年同期比下降 2.77%;速动比率

116.25%,下降 1.71%;表明本期因贷款额的增加,用于流动的资金

同比增长很快,企业短期偿债能力很强;现金比率 42.1%,超出安

全比率的 20%。表明偿还短期债务的安全性较好,但同时说明资金结

构不太合理,流动资金未能充分用于生产经营。

(三)长期偿债能力分析:与上年同期比总资产负债率 72.79%,增

长4.16%,尚在安全范围内;产权比率 31.1%,一般应在 50%为好,

该比率过低,说明财务结构不尽合理,未能有效地利用贷款资金;

六、存在问题及分析

(一)产品销售成本的增长率与上年同比大于产品销售收入的增长

率。具体表现在:成本增长率大于收入增长率;毛利及毛利率下降;

集团公司出口产品销售收入同比上年增长 34.15%,而其成本增长

37.61%;

(二)负债增加,获利能力降低,偿债风险加大。

1、对外负债总额一年内增长 26.6%,其中以其他应收款、应付账款形

式占用的外部资金有明显上升。其应收账款严重高于应付账款 1.9 倍,

全部应收款也高于全部应付款的 1.4 倍,表明 其对外融资(短期借

款、应付票据、应付账款、其他应付款)获得的资金完全被外部资金

(应收账款、其他应收款)占用。

2、赊销收入占全部收入的比重大,造成营运资金紧张,严重影响了

现金净流量。销售收回的现金流量少,不足以支付经营现金支出,加

重了财务利息支出的负担。

3、由于外汇比率等宏观经济环境的变化、市场供求关系的不确定性

使得公司产品盈利空间在缩小,同时由于负债增大,偿债风险也在

增加,目前偿债能力日趋下降,极易产生财务危机。

七、意见和改进措施

(一)成本费用利润率低是目前制约公司盈利能力的瓶颈。建议在扩

大销售业务的同时狠抓产品成本节能降耗,分析产品原材料利用率

增减变化原因,向管理、生产要利润。

(二)应收账款赊销比重过大,为有效控制财务风险,建议在加紧

应收款项的催收力度的同时,适度从紧控制赊销比例。对于出现不良

或风险欠款的销售区域,应对赊销收入特别关注。

相关推荐

-

5 二年级语文上册期末教学质量检测试卷(含答案)部编版VIP免费

2024-11-19 11

2024-11-19 11 -

4 二年级语文上册期末教学质量检测试卷(含答案)部编版VIP免费

2024-11-19 11

2024-11-19 11 -

3 二年级语文上册期末教学质量检测试卷(含答案)部编版VIP免费

2024-11-19 11

2024-11-19 11 -

2 二年级语文上册期末教学质量检测试卷(含答案)部编版VIP免费

2024-11-19 10

2024-11-19 10 -

1二年级语文上册期末教学质量检测试卷(含答案)部编版VIP免费

2024-11-19 11

2024-11-19 11 -

【满分冲刺】2021-2022学年二年级语文上册期末考试尖子生突破卷 部编版(含答案)VIP免费

2024-11-19 13

2024-11-19 13 -

【精品】二年级上册语文试题-期中考试模拟卷-部编版(含答案)VIP免费

2024-11-19 13

2024-11-19 13 -

【冲刺百分】二年语文上册期末冲刺模拟试卷(B) (有答案)VIP免费

2024-11-19 12

2024-11-19 12 -

【冲刺百分】二年语文上册期末冲刺模拟试卷(A) (有答案)VIP免费

2024-11-19 11

2024-11-19 11 -

第六单元试题(B)二年级上册语文(部编含答案)VIP免费

2024-11-19 15

2024-11-19 15

作者:可馨分享

分类:行业资料

价格:1积分

属性:5 页

大小:27KB

格式:DOC

时间:2025-03-21

相关内容

-

【满分冲刺】2021-2022学年二年级语文上册期末考试尖子生突破卷 部编版(含答案)

分类:中小学教育资料

时间:2024-11-19

标签:无

格式:DOC

价格:5 积分

-

【精品】二年级上册语文试题-期中考试模拟卷-部编版(含答案)

分类:中小学教育资料

时间:2024-11-19

标签:无

格式:DOC

价格:5 积分

-

【冲刺百分】二年语文上册期末冲刺模拟试卷(B) (有答案)

分类:中小学教育资料

时间:2024-11-19

标签:无

格式:DOCX

价格:5 积分

-

【冲刺百分】二年语文上册期末冲刺模拟试卷(A) (有答案)

分类:中小学教育资料

时间:2024-11-19

标签:无

格式:DOCX

价格:5 积分

-

第六单元试题(B)二年级上册语文(部编含答案)

分类:中小学教育资料

时间:2024-11-19

标签:无

格式:DOC

价格:5 积分