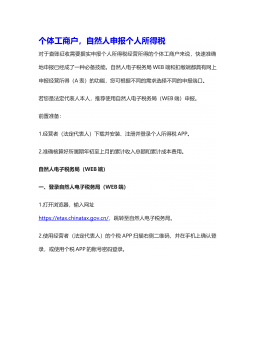

合伙企业与土地增值税税收筹划

今天提供一个合伙企业的税收筹划方案,通过建立双层次合伙企业来降低土地

增值税,并且提供实例。在实际工作中如果打通这个流转环节,可以带来可观

的税收优惠。

一、合伙企业的相关政策:

和个人独资企业类似,享受如下优惠政策:

1、合伙企业按照五级经营所得缴纳个人所得税,不缴纳企业所得税。

2、合伙企业对个人投资者的分红不再缴纳 20%的个人所得税。

3、合伙企业申请对收入核定征收,不需要考虑企业成本的匹配。

4、通过返税扶持,取得税收优惠。

5、个人独资企业可以申请核定征收,按照收入与应税所得率确定纳税基数,

不用考虑成本费用与实际利润。

个人独资企业应税所得率(最低值):

对计算后的应纳税所得额按照五级超额累进税率表计算个人所得税(2018 年

10 月1日起实施,个体工商户生产、经营所得适用)‹

二、土地增值税的相关政策:

应纳土地增值税=增值额×税率

1、公式中的“增值额”为纳税人转让房地产所取得的收入减除扣除项目金

额后的余额。

2、计算增值额的扣除项目:

(1)取得土地使用权所支付的金额;

(2)开发土地的成本、费用;

(3)新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格;

(4)与转让房地产有关的税金;

(5)财政部规定的其他扣除项目。

土地增值税实行四级超率累进税率:

三、土地增值税的筹划方案

1、首先明确一点,土地增值税是房地产企业的重要支出项,要实现降低土地增

值税税额的唯一途径,在于扣除项目,也就是发包成本。

2、设立合伙企业 A,股东由普通合伙人 B和有限合伙人 C组成。其中 C的股东

由相关自然人组成,且可申请核定征收。

3、开发商 D,总包方 E,在工程款 2.5 亿(含专业分包 0.5 亿)外,新增发包成

本1.5 亿。专业分包 0.5 亿和发包成本 1.5 亿均由 D指定通过 A操作。

4、A收到 E的工程款后,将 1.5 亿通过分配税前经营所得给B(B和C可以约定

同股不同权),B按照核定征收比例缴纳经营所得个人所得税(最高 5%*35%)

后,支付给自然人股东。

5、筹划结果:D原来交 30-60%的土地增值税。通过策划,成本降为 15%左右

(A承担的 10%增值税及附加+B 承担的 1.05%个税+若干管理费 3%等)

实际运作中还存在难点,这个困难不是财务部门可以解决的,但我们提倡

财务业务一体化,所以依然值得我们关注:

1、合伙企业 A必须具有相关工程资质。最快的解决方式是收购一家有资质的

公司转为合伙企业。

2、合并企业 A必须进入总包方 E的合格供应商。E作为一家合格总包方,必

须满足其内部的合规性检查和供应商遴选体系。当然,这条正是需要业务部门

出力解决的方面。

最后,向读者提出两个问题:

1、为什么要通过双层次的合伙企业方式来进行税务筹划?

2、A分配给 B时需要缴纳个人所得税吗?

这个问题想通了,就能完全明白税收筹划的关键。

相关推荐

-

10KV电网D-SCADA 系统信息采集与故障诊断研究与设计VIP免费

2024-10-14 24

2024-10-14 24 -

方形吸顶散流器平送风等温射流特性研究VIP免费

2025-01-09 7

2025-01-09 7 -

关于充液声导波传感器中频散兰姆波的研究VIP免费

2025-01-09 10

2025-01-09 10 -

结合梁斜拉桥施工过程中考虑剪力滞影响的分析方法VIP免费

2025-01-09 6

2025-01-09 6 -

空调房间热舒适性的数值模拟与实验研究VIP免费

2025-01-09 7

2025-01-09 7 -

汽车前轮线控转向系统研究VIP免费

2025-01-09 8

2025-01-09 8 -

输入分配型混合动力车辆动力系统控制策略研究VIP免费

2025-01-09 7

2025-01-09 7 -

双馈风力发电系统的柔性并网控制研VIP免费

2025-01-09 9

2025-01-09 9 -

污水处理厂污泥好氧堆肥发酵技术的试验研究VIP免费

2025-01-09 7

2025-01-09 7 -

应用风室试验装置的风机性能VIP免费

2025-01-09 8

2025-01-09 8

作者:可馨分享

分类:行业资料

价格:1积分

属性:3 页

大小:441.08KB

格式:DOCX

时间:2025-03-21

相关内容

-

汽车前轮线控转向系统研究

分类:高等教育资料

时间:2025-01-09

标签:无

格式:PDF

价格:15 积分

-

输入分配型混合动力车辆动力系统控制策略研究

分类:高等教育资料

时间:2025-01-09

标签:无

格式:PDF

价格:15 积分

-

双馈风力发电系统的柔性并网控制研

分类:高等教育资料

时间:2025-01-09

标签:无

格式:PDF

价格:15 积分

-

污水处理厂污泥好氧堆肥发酵技术的试验研究

分类:高等教育资料

时间:2025-01-09

标签:无

格式:PDF

价格:15 积分

-

应用风室试验装置的风机性能

分类:高等教育资料

时间:2025-01-09

标签:无

格式:PDF

价格:15 积分